悩んでいる人

悩んでいる人30代ぐらいでFIRE(経済的自立)したいと考えているんだけど、リスクはあまり取りたくない。低リスクかつ30代でFIREする方法とかあるのかな?

こんな疑問を解決していきます。

低リスクで大きな資産を築こうと思うと、多少理想論の部分もあるかもしれませんが、30代でFIREする方法について解説していきます。

結論、低リスクでも30代でFIREすることは十分に可能です。

- 低リスクかつ30代でFIREの具体的なゴール設定

- ゴール達成までの具体的な方法

- シミュレーションから得られる教訓

- FIRE達成の条件は人それぞれ。自分のペースで資産形成を行うことが重要

じん(仁)

- 貯金0から資産形成スタート(2018年~)

- 現在資産2900万

- インデックス投資がメイン

- 子持ち会社員(ITエンジニア)

- 様々な副業に挑戦中

- 資産形成を中心に情報発信中

実際に5年で資産2500万円を築いた経験を元に解説します。

多少理想論を入れながら解説していきますが、この考えから得られる教訓は多数あります。

その教訓が非常に重要で、その教訓を元に行動すれば大きな資産を築けるようになります。

ぜひ最後までお読みください。それではさっそく解説していきます。

低リスクかつ30代でFIREの具体的なゴール設定

30代でFIREと一概に言っても、人によって生活費は異なりますし、共働きかどうかなどでも収入も異なります。なので、今回ゴールとなる人物像を設定します。

- 35歳時点でFIREする

- 結婚しており、夫婦ともに正社員

- 生活費は2人で年300万円

- 住宅ローン、子供はなし

- 投資をしており、投資スタイルはインデックス投資(米国株)

- 4%ルールに従って、資産を切り崩す

低リスクでということなので、投資は仮想通貨などの投資はせず投資スタイルはインデックス投資、自分で事業を起こしたりせず働き方は正社員で子供はいないという設定で考えます。

じん

じん今の時代ブログやYouTubeなど、お金をかけずとも事業を起こせますが、考えやすいように正社員のみで考えます。

また、米国株のインデックス投資は7%の利回りとして計算します。

ちなみに4%ルールって何?

と疑問に思われた方もいらっしゃると思うので、4%ルールについて簡単に解説しておきます。

4%ルールとは、運用している資産を運用しながら毎年4%を切り崩しても、30年以上は資産が枯渇しないという考え方です。

例えば、1億円の資産を運用していれば、年400万円を切り崩していっても30年以上は資産が枯渇せず資産収入を得続けることができます。

じん4%ルールは過去の歴史から研究されたもので、4%ずつ切り崩しても資産が25年後には増えていたというケースがほとんどだったそうです。

4%ずつの切り崩しはそれだけ比較的安全な切り崩し方と言われています。

FIREするための必要な資産額

4%ルールに従って資産を切り崩し、必要な生活費が年300万円ということなので、35歳時点でいくらの資産を築けばよいか計算していきます。

資産からの収入は一般的に税金が約20%かかります。税金も考慮して計算すると、以下の資産額が必要になります。

300万円÷(1-0.2)÷0.04=9375万円

35歳時点で9375万円の資産があれば、手取りで資産収入が年300万確保することができ、完全にFIREすることができます。

これを目標に考えていきます。

低リスクかつ30代でFIREするための具体的な手順

では、低リスクかつ30代でFIREするための具体的な手順について解説していきます。

考えやすいように、学生時代から付き合っているパートナーと結婚し、そのパートナーも学生時代から資産運用に取り組んでいるという設定にします。(このあたりが少し理想論)

下記の時期ごとに資産形成の取り組み方を変えながら、資産を計算していきます。

- 学生時代

- 社会人1~2年目

- 結婚

- 社会人3年目~社会人8年目(30歳まで)

- 社会人9年目~35歳まで

一つずつ見ていきます。

学生時代編

以前は20歳からしか投資できませんしたが、現在は18歳から投資することができます。

(厳密にいうと、未成年口座ならば0歳からでも資産運用できますが、ここでは18歳から資産運用するとします。)

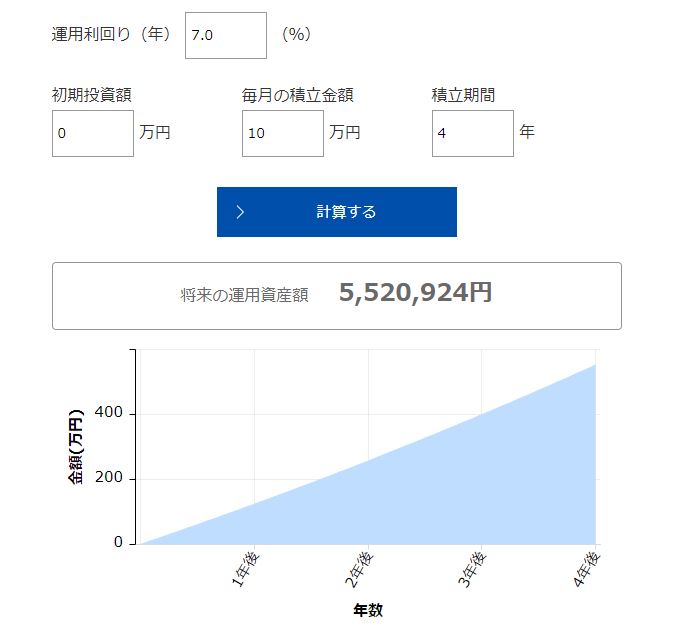

学生時代にバイトに取り組み、毎月5万円を米国株に投資します。

また、このときのパートナー(将来結婚する人と想定)も同じく毎月5万円を米国株に投資しているとします。

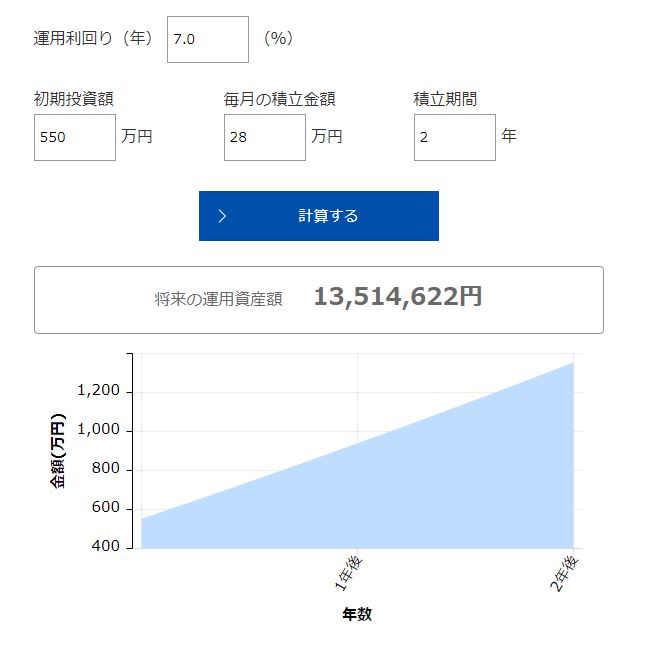

学生時代の4年間、二人の計10万円を毎月投資に回した結果は下記の通りです。

引用:資産かんたんシミュレーション

大学卒業時点で二人で550万円の資産を築くことができました。

社会人1~2年目編

二人とも社会人になり、二人とも手取りが毎月25万円、賞与が手取りで年間50万円とします。

二人とも毎月節約に取り組み、一人ずつの生活費は15万円とします。(二人とも節約家のあたりも少し理想論)

一人あたり年間の収入が25万円×12ヵ月+賞与50万円で350万円。年間の支出が15万円×12ヵ月で180万円。

350万円ー180万円で年間170万円を二人が投資に回します。

二人で年間340万円、毎月28.3万円を投資に回した結果は下記の通りです。

(※端数は切り捨てて毎月28万円を投資とします。また、大学時代に築いた資産も引き続き運用を続けています。)

引用:資産かんたんシミュレーション

社会人2年目終了時点で二人で1351万円の資産を築くことができました。

結婚編

学生時代から資産形成に取り組んでいたこの二人が社会人2年目の終わりに結婚します。(このあたりも少し理想論)

二人とも生活費もかなり抑えている倹約家で、派手な結婚式は行わず、結婚式で支払った費用は200万円とします。

1351万円の資産から200万円が出ていき、1151万円がこの時点で残っています。

社会人3年目~社会人8年目(30歳まで)編

社会人になって中堅になってきているこの時期。

給料も上がり、二人とも手取りが毎月30万円、賞与が手取りで年間60万円とします。

また、結婚を機に同棲がスタートし、毎月の支出は二人で25万円で年間300万円とします。

一人あたり年間の収入が30万円×12ヵ月+賞与60万円で420万円。二人で840万円。

840万円ー300万円で年間540万円を二人が投資に回します。

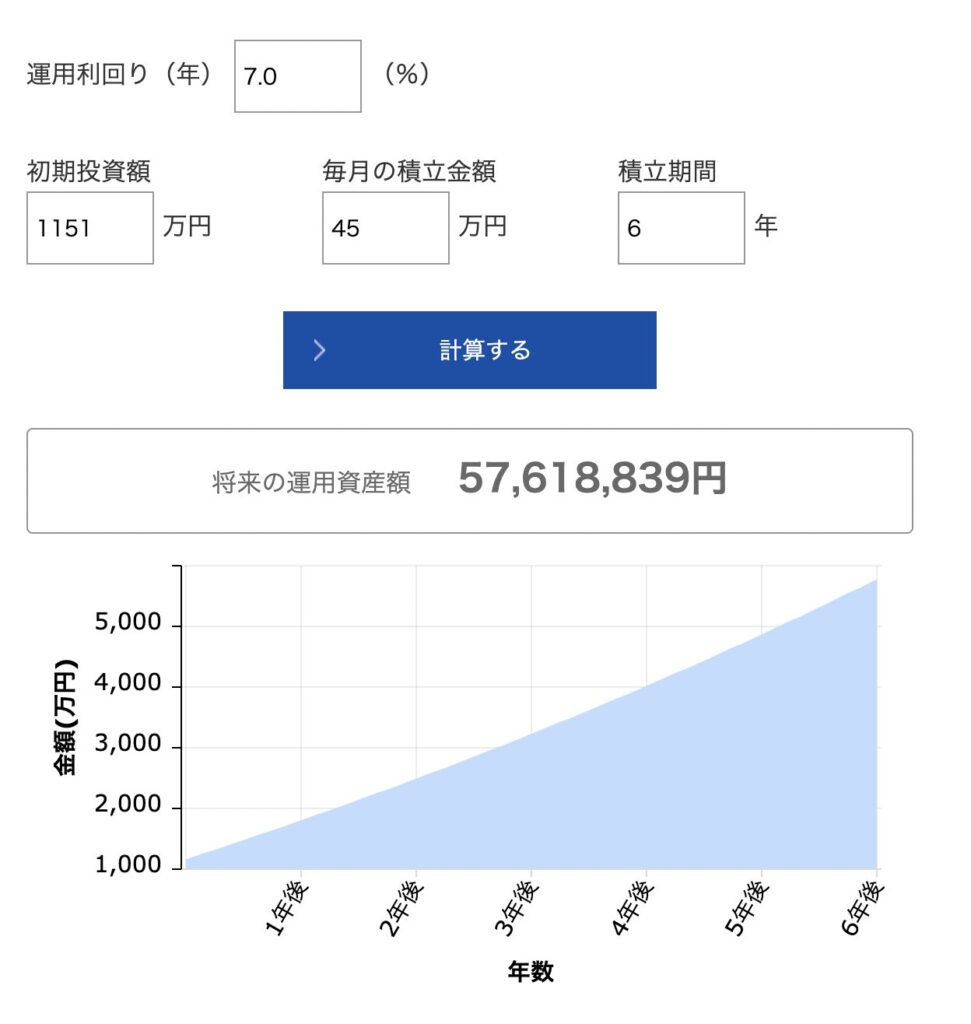

二人で年間540万円、毎月45万円を投資に回した結果は下記の通りです。

(※また、これまでに築いた資産も引き続き運用を続けています。)

引用:資産かんたんシミュレーション

社会人8年目終了時点で二人で5761万円の資産を築くことができました。

じんここまで来るとだいぶFIREが見えてきますね。

社会人9年目~社会人13年目(35歳まで)編

この時期の給料は二人とも手取りが毎月35万円、賞与が手取りで年間70万円とします。

支出に関しては、二人とも倹約家なので節制を続け、変わらず二人で毎月25万円(年間300万円)とします。

一人あたり年間の収入が35万円×12ヵ月+賞与70万円で490万円。二人で980万円。

980万円ー300万円で年間680万円を二人が投資に回します。

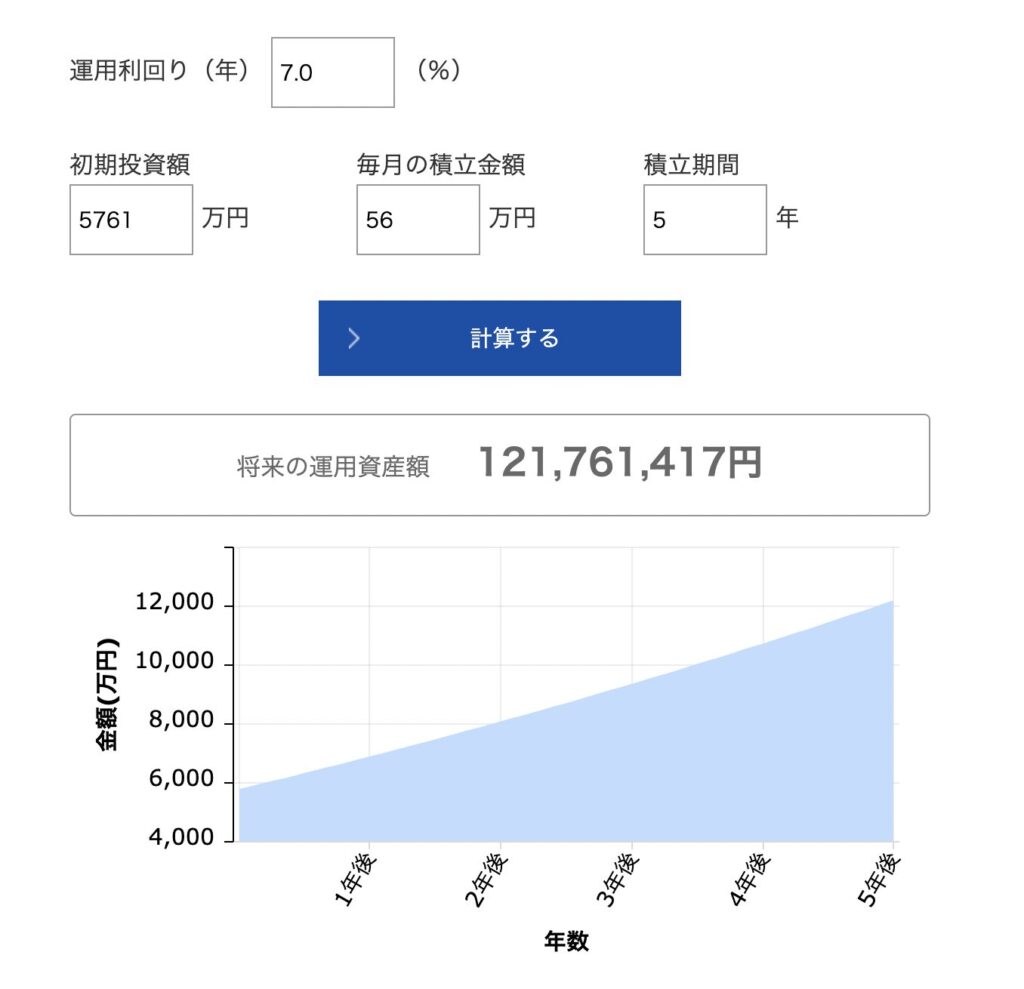

二人で年間680万円、毎月56.6万円を投資に回した結果は下記の通りです。

(※端数は切り捨てて毎月56万円を投資とします。また、これまでに築いた資産も引き続き運用を続けています。)

引用:資産かんたんシミュレーション

35歳時点で世帯の資産が1億2176万円となり、FIRE達成に必要な9375万円を大きく上回る資産を築くことができ、FIREすることが可能となります。

低リスクで30代でFIREするシミュレーションから得られる教訓

低リスクかつ30代でFIREする具体的なシミュレーションを上記で行いました。

夫婦二人で正社員で副業などなにもせずとも、FIREをすることは十分に可能であると感じて頂けたと思います。

このシミュレーションから得られる教訓について考えていきます。

じんシミュレーションで終わりではなく、この教訓が重要です。

得られる教訓をまとめると下記の通り。

- 共働き夫婦は資産形成において強い

- 収入が上がっても支出を変えないことが重要

- 早くから投資をすると資産を築きやすい

- 結婚式など大きな出費を抑えるとさらに資産形成は加速する

- NISAを利用することでもっと早くにFIREすることが可能

- FIREするための人生は微妙。バランスが大事

順番に解説していきます。

共働き夫婦は資産形成において強い

30代で低リスクでFIREするにあたり、共働き夫婦は強いです。

夫婦二人とも正社員で、生活費は一人分の給料もしくはそれ以下で賄い、一人分の給料をまるまる投資に回せば資産形成はかなり加速します。

ただし、給料が低くては一人分の給料で生活費を賄うのはしんどいです。しっかりと給料を上げるために、会社で実績を残したり、転職などをして給料を上げることが重要です。

収入が上がっても支出を変えないことが重要

給料が上がってテンションが上がる人

給料が上がってテンションが上がる人給料が上がったから、豪華な家に引っ越すぜ!

などと、給料が上がったタイミングで生活水準を上げる人がいますが、これは資産形成において微妙な行動です。

収入が上がった分だけ支出を上げていては、貯蓄・投資に回せる額は一向に増えません。

常に、資産形成においての重要な公式である、「資産増加額 = 収入 – 支出 + 資産額×利回り」を意識することが重要であり、収入が上がっても支出を増やさないことが重要です。

じんこの資産形成における重要な公式については、詳しく別記事で解説しています。

早くから投資をすると資産を築きやすい

投資の勉強を始めると、必ず「複利」という言葉を耳にすると思います。

投資においての複利とは、運用で得た利益を元本にプラスし、その合計金額をさらに投資していくというものです。投資期間が長ければ長いほど雪だるま式に利益を得ることができます。

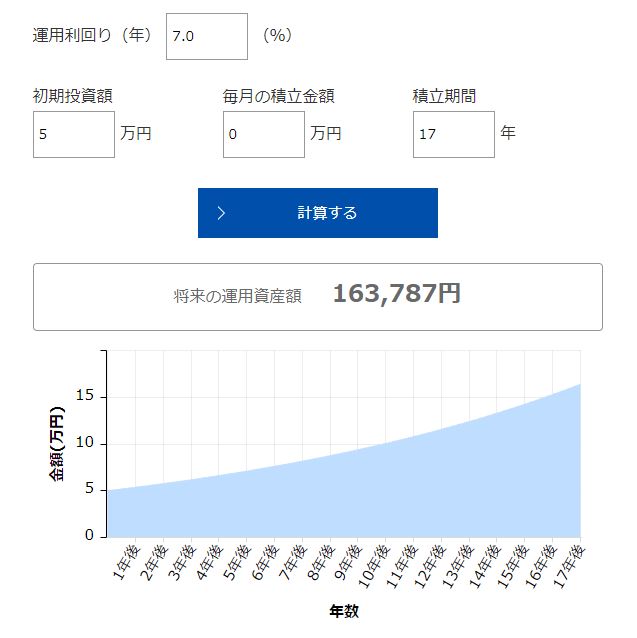

上記のシミュレーションでは、18歳から毎月5万円を投資していました。この5万円はFIRE達成時の35歳時点でいくらになったか計算してみます。

18歳から35歳までの17年間、年利7%で運用すると下記のようになります。

引用:資産かんたんシミュレーション

5万円が17年後には16万3千円になる計算になります。

30代など早い段階でFIREしたいと考えているならば、できる限り早く投資を始めることをおすすめします。

大きな出費を抑えるとさらに資産形成は加速する

上記のシミュレーションでは、結婚式の費用に200万円をかけていましたが、その出費も抑えればさらに資産形成は加速します。

人生において大きな出費にあげられる項目は下記の通りです。

- マイホーム購入

- 結婚式

- 車の購入

- 老後資金

- 教育費

マイホームの購入や結婚式、車の購入など本当に自分に必要かを考えることが大事です。

じん結婚式を挙げると資産形成できなくなるという大げさなことではありません。

派手すぎる結婚式は本当に必要かどうかなど、自分にとって何が大事かを判断し、何にお金をかけるかを考えることが重要です。

NISAを利用することでもっと早くにFIREすることが可能

上記のシミュレーションでは投資利益に対する税金も考慮してFIREに必要な額を計算しました。

現在、日本ではNISA制度やiDeCoなど投資の運用益に対する税金を抑えることができる制度が整っています。

現在NISAは1人1800万円まで非課税枠で投資することができ、夫婦二人で3600万円まで非課税枠で投資することができます。こういった制度を活用することで、より早くFIREすることが可能になります。

FIREするための人生は微妙 バランスが大事

ここまで、30代で低リスクでFIREする具体的な方法などについて解説してきましたが、この具体的な方法は個人的にはおすすめしません。

じん長々とシミュレーションしたのに、すみません。

というのも、10代後半や20代をFIRE達成のために全力を費やしすぎているからです。「FIREしたい!」という目標で資産形成するのは分かるのですが、人生の大事な時期をその目標のためだけに費やすのは個人的に微妙だと思います。

現在と将来の両方のバランスを考えて、無理のない範囲で資産形成をし、FIREを目指すのがおすすめです。

さいごに FIRE達成の条件は人それぞれ!自分のペースで資産形成を行おう!

いかがでしたでしょうか。

今回は30代で低リスクでFIREする具体的な方法(シミュレーション)とそこから得られる教訓について解説しました。

- 30代で低リスクでFIREすることは十分に可能

- 共働き夫婦は資産形成において強い

- 収入が上がっても支出を変えないことが重要

- 早くから投資をすると資産を築きやすい

- 結婚式など大きな出費を抑えるとさらに資産形成は加速する

- NISAを利用することでもっと早くにFIREすることが可能

- FIREするための人生は微妙。バランスが大事←重要

シミュレーションでは35歳時点で夫婦共働きで子供はいないなどの設定で行いましたが、人それぞれでFIRE達成の条件は異なります。

副業収入があったり、子供がいたり、支出額も違えば、投資スタイルによって利回りも変わってきます。

自分が生活するににいくら必要なのかをきちんと把握し、FIRE達成に必要な資産額を計算することが重要です。そして、現在と将来のバランスを考えながら資産形成に取り組んでいきましょう。

少しでも参考になれば幸いです。

今回は以上です。

コメント