悩んでいる人

悩んでいる人インデックス投資である程度の資産が貯まったからFIREしたい!

でも、4%ルールに沿ったFIREをするほどの資産もない。サイドFIREしたいけど、副業する時間がなく、給料がストップすれば収入がなくなる。

どういたらいいんだろう。

こんな疑問を解決していきます。

インデックス投資においての出口戦略は、4%ルールに従って資産を切り崩していくのが最適解とされています。

FIREするほどの資産はないが、ある程度資産を築けた人で「今すぐ会社員を辞めたい」と思う人は多くいると思います。でも、副業での収入がない場合、なかなか退職する勇気は出ないものです。

今回は分かりやすいように以下のような人を想定して考えます。

- インデックス投資(米国株100%)で5000万円の資産がある

- 副業の時間がなく、副業収入は0円

- 毎年の生活費は300万円

- 今すぐ会社員を辞めたい

- 退職後は雇われではなく、自分で事業をしたい

インデックス投資で資産5000万円を築いた場合、毎年4%の200万円を切り崩していけば、高い確率で資産を枯渇させずに切り崩し続けられるのが4%ルールです。

生活費が年300万円なら、最低でもあと毎年100万円稼ぐ必要があります。

副業で毎年100万円稼ぐことができていれば安心してサイドFIREできるのですが、今すぐ退職すると4%ルールに従った金額より多くの資産を切り崩す必要があります。

このような場合のサイドFIRE戦略を考察していきます。(税金等は省略して考えます。)

じん(仁)

- 貯金0から資産形成スタート(2018年~)

- 現在資産2800万

- インデックス投資がメイン

- 子持ち会社員(ITエンジニア)

- 様々な副業に挑戦中

- 資産形成を中心に情報発信中

それではさっそく解説していきます。

資産所得 < 生活費の場合のインデックス投資家のサイドFIRE戦略

資産からの収入が200万円で生活費が300万円の人を考えます。

今すぐ会社員を辞めると、収入は0円になります。退職してから事業を始めるので、しばらくは収入が0円の可能性があります。

そんな人のサイドFIRE戦略は2つあると考えています。

- 2年分の生活費を現金化してサイドFIRE

- 2年の間、4%ではなく6%で毎年切り崩していく

2年分の生活費を現金化してサイドFIRE

一つ目は、現金として2年分の生活費を用意してからサイドFIREするという方法です。

自分でブログなり、YouTubeなり、せどりなり事業は自由ですが、2年間本気で取り組みます。その2年の間はその事業から得られた収入と用意しておいた現金から生活費を出します。

2年分の生活費600万円を切り崩し、インデックス投資の資産が4400万円残っています。2年の間は切り崩した現金から生活します。

インデックス投資額4400万円の4%は176万円の計算になります。残りの必要な生活費は年間124万円。2年間で事業からの収入を年124万円まで伸ばすことができれば、サイドFIREできることになります。

どうして2年分なの?

と思われる方もいると思います。

理由は2年もの間、がっつりと事業に取り組んでも稼げない場合は、自分で事業をやるより雇われとして働いた方が良いからです。

じん

じん趣味でやっているならまだしも、稼ぐことを目的として2年間取り組んでも稼げない場合は、方向性ややり方を考え直すべきです。

あくまで個人的な意見ですが、収益化に時間がかかるとされるYouTubeやブログでも2年取り組んで稼げない場合は、諦めるのも重要かと思います。

2年の間、4%ではなく6%で毎年切り崩していく

二つ目は、インデックス投資で築いた資産から4%ずつではなく6%ずつ切り崩すという方法です。

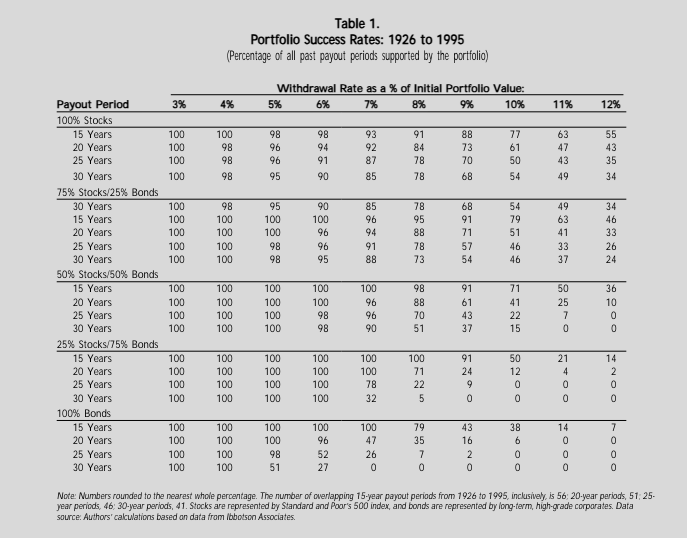

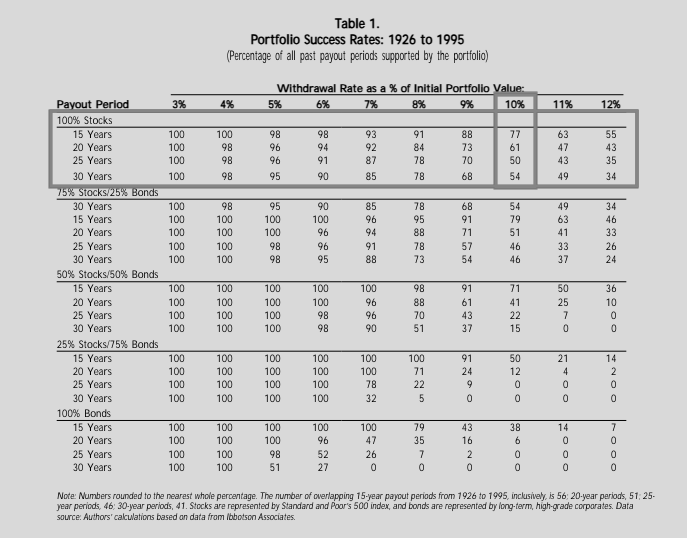

以下の表をご覧ください。

Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable

これは4%ルールを導き出した研究結果の表です。

株と債券をどれだけの比率で保有し、◯%ずつ切り崩した場合に○年後も資産が残っているかの確率を表した表です。

例えば、インデックス投資(米国株100%)の人の場合は、一番上の行を見ます。そして、毎年10%ずつ切り崩した場合の結果は以下の通り。

- 15年後に資産が残っている確率:77%

- 20年後に資産が残っている確率:61%

- 25年後に資産が残っている確率:50%

- 30年後に資産が残っている確率:54%

このような結果になります。

そして、今回考えているのは資産5000万円(米国株100%)で、生活費が年300万円の人を考えているので6%ずつ切り崩せば生活できることになります。

6%ずつ切り崩した場合、先ほどの表を見ると、15年後に資産が残っている確率は98%もあります。

インデックス投資をしていると、なかなか資産を切り崩すことができない人がいますが、2年間という期限を設けて、事業での所得を獲得できるまでの間、一部の資産を切り崩すことは個人的にありと思います。

この方法も一つ目の方法と同様に2年という制限などを設けて、事業に取り組むことをおすすめします。2年の間、真剣に取り組んでみて事業でお金を得られない場合は会社員に戻って改めて資産形成をした方がいいと思います。

退職後に株価が不調と思うなら現金化、好調と思うなら率で切り崩し

二つの方法のどちらの方がいいの?

と思われる方もいらっしゃるかもしれませんが、絶対にこっちの方がお得という方法はありません。

というのも、退職後の2年間に株価が下がるのであれば初めに2年分の生活費を現金として用意した方がいいですし、退職後の2年間が株価が上がるなら毎年6%ずつと分けて切り崩した方がお得です。

そして、株価を予測するのは一部の天才を除いて一般人にはまず無理です。

- 2年分の生活費を先に現金化する

- 毎年生活費として6%ずつ切り崩す

のどちらを選択するかは、自分で最終は決定しましょう。

会社を退職してからの2年間株価が不調と思うなら、先に現金化してしまう。株価が上がると思っているなら分けて少しずつ切り崩していきましょう。

【重要】サイドFIREに失敗した場合のセーフティネットを考えておこう

会社を退職してからサイドFIREを目指すのは、どうしてもリスクがあります。

リスクを取ることは重要ですが、失敗したときのセーフティーネットを用意しておくことも非常に重要です。

2年間という期限を設けて、事業に取り組んだ結果、サイドFIREできないとなった場合のセーフティネットをしっかりと考えておきましょう。

考えられるセーフティーネットは以下のようなものです。

- いつでも就職できるようにスキルを伸ばしておく

- アルバイトやパートの働き方も視野に入れておく

- 事業はやりたいことではなく、稼げることをやる

このあたりを準備しておくことで、「副業していない状態から、会社員を退職してサイドFIREを目指す」ことに失敗した場合でもやり直すことが十分にできます。

さいごに インデックス投資でサイドFIREしたい人はいろいろシミュレーションしてみよう

いかがでしたでしょうか。

今回は、FIREするほどの資産がなく、副業をする時間もない人が、今すぐ会社員を辞めてサイドFIREを目指す方法について考察してみました。

本記事で考えたケースは米国株に100%インデックス投資をしており、資産が5000万円で生活費が年300万円の人を例にあげて考えてみました。

自分の資産額、生活費、利回りを考えてシミュレーションしてみてください。今すぐ会社員を辞めたい人も道が見えてくるかもしれません。

ただ、リスクはどうしてもあるので、必ずセーフティーネットは用意しておきましょう。

少しでも参考になれば幸いです。

今回は以上です。

コメント